English

English

简体中文

简体中文

繁體中文

繁體中文

Indonesia

Indonesia

ทองจะขาดตลาดจริงหรือ?

2023-04-26

2023-04-26

1218

1218

ทองคำจะขาดตลาดจริงหรือ

เมื่อเร็วๆ นี้ หลายคนได้พูดกันมากมายเกี่ยวกับตรรกะของทองคำ นอกจากตรรกะคลาสสิกของ "ความสัมพันธ์เชิงลบระหว่างราคาทองคำกับอัตราดอกเบี้ยที่แท้จริงของดอลลาร์สหรัฐ" เสียงของตรรกะของ "อุปทานทองคำตึงตัว" ก็เพิ่มขึ้นเช่นกัน ตรรกะนี้เผยแพร่ครั้งแรกจากซัพพลายเออร์ต้นทาง

การผลิตทองคำและปริมาณสำรองที่พิสูจน์แล้วลดลงทั้งคู่

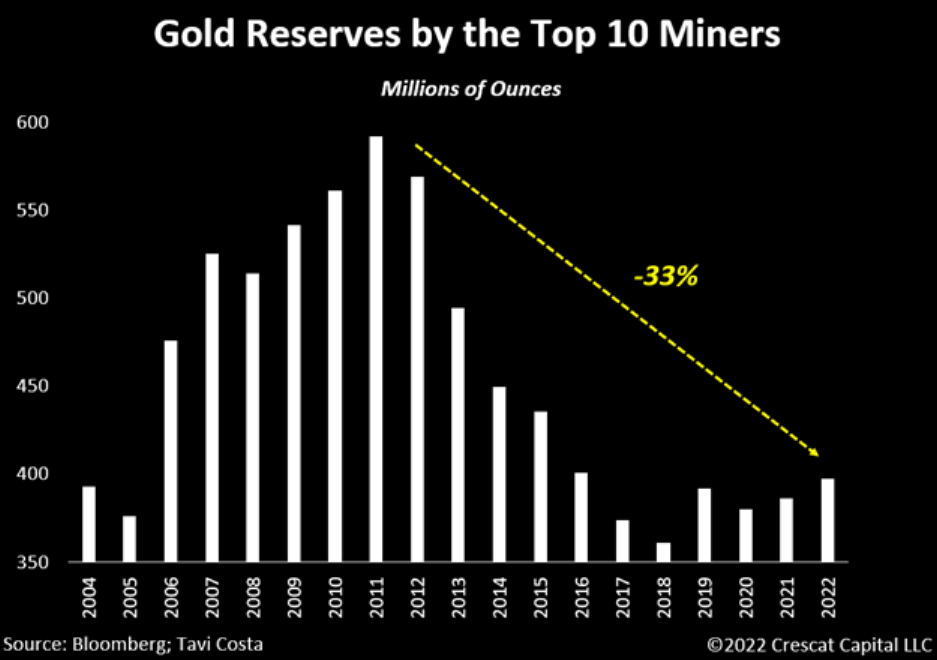

นักขุดที่เคยมุ่งเน้นไปที่โลหะมีค่าได้โอนเงินทุนไปยังโลหะแบตเตอรี่และทรัพยากรแร่ธาตุอื่นๆ ที่ตรงตามมาตรฐาน ESG มานานกว่าทศวรรษ ตามแผนภูมิด้านล่าง นักขุดทองแบบดั้งเดิมจำนวนมากได้ลดการผลิตทองคำลง

ในแง่ของปริมาณสำรองทองคำที่พิสูจน์แล้ว ทองคำก็ลดลงอย่างต่อเนื่องเช่นกัน

ตั้งแต่ปี 2019 การผลิตทองคำทั่วโลกลดลงอย่างต่อเนื่อง ดังนั้น หลายคนเชื่อว่าเราอาจอยู่ในช่วงเริ่มต้นของการผลิตทองคำที่ลดลงในระยะยาว และคาดว่าราคาทองคำจะพุ่งสูงขึ้นอย่างรวดเร็ว

หากราคาทองคำเข้าสู่วัฏจักรขาขึ้นในระยะกลางถึงระยะยาวอีกครั้ง การเพิ่มขึ้นดังกล่าวจะทำให้เกิดความประหลาดใจครั้งใหญ่แก่นักลงทุนหรือไม่? เพื่อตอบคำถามนี้ เรายังต้องเริ่มจากหลักการแรกว่าราคาทองคำขึ้นลงอย่างไร?

ทองคำถือเป็นพันธบัตรที่ไม่มีคูปอง

จากมุมมองของการวิเคราะห์ในระดับมหภาค ทองคำซึ่งเป็นสกุลเงินทั่วไปในโลก มักถูกมองว่าเป็นพันธบัตรสกุลเงินดอลลาร์สหรัฐฯ ที่ไม่มีคูปอง ซึ่งแสดงความสัมพันธ์เชิงลบกับอัตราดอกเบี้ยที่แท้จริงของดอลลาร์สหรัฐฯ อย่างคร่าว ๆ

ตรรกะนี้มีสองคีย์:

1) ทองคำและดอลลาร์สหรัฐใช้แทนกันได้

2) ทองคำเองก็เป็นสินทรัพย์ที่จับต้องได้ ต้นทุนนั้นดูกันทั่วโลก และราคาจะอิงกับดอลลาร์สหรัฐ

แผนที่การกระจายการผลิตทองคำแยกตามประเทศในปี 2565

การอ่อนค่าของเงินดอลลาร์สหรัฐฯ เทียบเท่ากับการแข็งค่าของสกุลเงินอื่นๆ และต้นทุนการขุดทองในสกุลเงินดอลลาร์สหรัฐฯ จะเพิ่มขึ้น ทำให้ราคาทองคำพุ่งสูงขึ้น สมมติว่าอัตราดอกเบี้ยของเงินดอลลาร์สหรัฐยังคงไม่เปลี่ยนแปลงและอัตราเงินเฟ้อเพิ่มขึ้น จะเห็นได้ว่าอัตราดอกเบี้ยที่แท้จริงของเงินดอลลาร์สหรัฐจะลดลงและราคาทองคำจะสูงขึ้น

แต่เมื่อเราย้อนเวลากลับไปในช่วงครึ่งหลังของปี 2020 - ครึ่งแรกของปี 2021 เราจะพบว่าตรรกะนี้ล้มเหลว ในเวลานั้น อัตราดอกเบี้ยที่แท้จริงของดอลลาร์สหรัฐลดลง และทองคำระหว่างประเทศ ราคาก็ลดลงเช่นกัน

การวิเคราะห์จะง่ายขึ้นเล็กน้อยเมื่อคุณคำนึงถึงอุปสงค์และอุปทานของทองคำ อีกครั้ง เราเริ่มต้นด้วยข้อมูล World Gold Council ตารางด้านล่างแสดงอุปสงค์และอุปทานของทองคำในช่วง 12 ปีที่ผ่านมา

ในแง่ของอุปทานรวม อันที่จริงแล้ว ทุกปีมีการเปลี่ยนแปลงไม่มากนัก คือมากกว่า 4,000 ตัน ท้ายที่สุดแล้ว การขุดโครงการก็มีความเฉื่อยเช่นกัน และเป็นไปไม่ได้ที่จะหยุดและทำทันทีที่คุณพูด เรามุ่งเน้นที่ความต้องการเป็นหลัก

สินค้าชิ้นแรกที่เป็นที่ต้องการคือสินค้ารองอย่างเครื่องประดับทอง โดยจีน และอินเดียเป็นผู้บริโภครายใหญ่ จะเห็นได้ชัดเจนว่าในปีปกติความต้องการทองรูปพรรณอยู่ที่ประมาณ 2,000 ตัน อย่างไรก็ตาม จากผลกระทบของการแพร่ระบาดทำให้การบริโภคทองรูปพรรณจะลดลงครึ่งหนึ่งในปี 2563 เหลือเพียง 1,000 ตัน ซึ่งสำคัญมาก

ความต้องการในรายการย่อยด้านวิทยาศาสตร์และเทคโนโลยีนั้นไม่สำคัญมากนัก อย่างแรกคือสเกลเล็กประมาณ 300 ตันต่อปี อีกอันคือความต้องการคงที่ แม้ในปี 2563 จะยังไม่มีการเปลี่ยนแปลงมากนัก

ประการสุดท้าย รายการย่อยการลงทุนที่ตลาดให้ความสนใจอย่างใกล้ชิดกับ: 1) ความต้องการลงทุนสำหรับทองคำจริงนั้นคงที่ 2) ความต้องการในการสะสมทองคำโดยแม่กลางนั้นค่อนข้างสม่ำเสมอ 3) ความต้องการการลงทุนของตลาดสำหรับ ETF ทองคำเต็มไปด้วยความผันผวน

เมื่อพูดถึงการเกินดุล ก่อนปี 2558 อุปสงค์และอุปทานทองคำที่เกินดุลโดยทั่วไปจะผันผวนประมาณค่า 0 ตั้งแต่ปี 2558 อุปทานเริ่มเกินความต้องการอย่างมาก และส่วนเกินยังคงสูงกว่า 300 ตันเสมอ กระทั่งในปี 2563 ส่วนเกินเคยเกิน 1,000 ตัน [ส่วนที่เกินในที่นี้ส่วนใหญ่หมายถึงทองคำที่ขายหน้าเคาน์เตอร์ (OTC) 】

กล่าวคือ เนื่องจากความต้องการบริโภคเครื่องประดับทองลดลงครึ่งหนึ่งในปี 2563 ทองคำจำนวน 1,000 ตันไม่ได้ไหลเข้าสู่ตลาดเปิด และตลาดทองคำอยู่ในภาวะล้นตลาดอย่างเห็นได้ชัด

จากมุมมองของการวิเคราะห์ห่วงโซ่อุปทาน อุปทานส่วนเกินของทองคำหมายความว่าตรรกะของราคาที่เพิ่มขึ้นในด้านต้นทุน (อัตราดอกเบี้ยที่แท้จริงของดอลลาร์สหรัฐฯ ที่ลดลง) ไม่สามารถส่งต่อไปยังด้านราคาได้ และราคาทองคำจะ ไม่เพิ่มขึ้นตามต้นทุนการขุด และอาจลดลงด้วยซ้ำ

การวิเคราะห์แนวโน้มทองคำในอนาคต

แนวโน้มของทองคำในอนาคตเป็นอย่างไร? ต้องตอบคำถามสองข้อก่อน:

1) ทองคำสปอตสะสมในตลาดก่อนที่จะถูกย่อยหรือไม่?

2) แนวโน้มอัตราดอกเบี้ยที่แท้จริงของเงินดอลลาร์สหรัฐในอนาคตเป็นอย่างไร?

มาดูคำถามแรกกันก่อน ในปี 2565 ประเทศต่างๆ เริ่มกักตุนทองคำเป็นจำนวนมาก โดยกักตุน 11.357 ล้านตันในปีเดียว ลดส่วนเกินทองคำในปีนั้นลงเหลือ 13.8 ตัน

และในปี 2023 เทรนด์นี้จะดำเนินต่อไป จากข้อมูลทุนสำรองเงินตราต่างประเทศในเดือนกุมภาพันธ์ รัฐบาลกลางในประเทศของฉันได้ซื้อทองคำเป็นเวลา 4 เดือนติดต่อกัน และได้ซื้อทองคำทั้งหมด 102.02 ตัน

เมื่อพิจารณาว่าในช่วง 6 ปีที่ผ่านมา (16-21 ปี) ทองคำส่วนเกินในตลาดต่างประเทศโดยเฉลี่ยต่อปีมีมากกว่า 300 ตัน หากคุณต้องการให้ทองคำกลับสู่สมดุลที่ตึงตัว ทองคำจะต้องมีการขาดดุล ใน 23 ปี. ตกลง.

ไม่สามารถรับข้อมูลชิ้นนี้ได้อย่างถูกต้อง เมื่อพิจารณาจากมุมมองของการวิเคราะห์ทางเทคนิค ผลลัพธ์ที่ได้อาจดีกว่า หากราคาทองคำระหว่างประเทศสามารถทะลุกรอบดังกล่าวได้ตั้งแต่เดือนกรกฎาคม 2563 จนถึงปัจจุบัน แสดงว่าตลาดไม่ได้กังวลเกี่ยวกับภาวะทองคำล้นตลาดอีกต่อไป แต่เป็นการซื้อขายตามแนวโน้มอัตราดอกเบี้ยที่แท้จริงของดอลลาร์สหรัฐฯ ที่มีแนวโน้มลดลง

คำถามที่สองคือสิ่งที่เกิดขึ้นกับอัตราดอกเบี้ยที่แท้จริงในสกุลเงินดอลลาร์สหรัฐฯ

สำหรับวิกฤตการธนาคารที่ธนาคารในซิลิคอนวัลเลย์เป็นตัวแทน เพื่อจำกัดผลกระทบจากพายุฝนฟ้าคะนองด้านการธนาคารของสหรัฐฯ ธนาคารกลางสหรัฐกำลังพยายามอย่างมากที่จะขยายงบดุลเพื่อให้มีสภาพคล่องสำหรับธนาคารที่กำลังดำเนินกิจการอยู่ ต้องชัดเจนว่าการขยายงบดุลเพื่อช่วยอุตสาหกรรมการธนาคารและการปราบปรามเงินเฟ้อเป็นสองสิ่งที่ขัดแย้งกัน ในการติดตามต่อไป เฟดมีแนวโน้มที่จะต่อสู้ซ้ายและขวา ขึ้นอัตราดอกเบี้ยในขณะที่ขยายงบดุล เพิ่มบะหมี่เมื่อมีน้ำมากเกินไป และเติมน้ำเมื่อมีบะหมี่มากเกินไป

ในแง่ของอัตราดอกเบี้ย แนวโน้มระยะสั้นยังคงเป็นขาขึ้น หากเฟดไม่สามารถชะลอในช่วงครึ่งหลังของปีได้ เฟดจะต้องลดอัตราดอกเบี้ยเพื่อรักษาตลาด และในด้านเงินเฟ้อ ก็ยังดูยืดหยุ่นได้ในตอนนี้ กล่าวอีกนัยหนึ่ง อัตราดอกเบี้ยที่แท้จริงของเงินดอลลาร์สหรัฐยังคงมีแนวโน้มสูงขึ้นในช่วงเวลาสั้นๆ หากเศรษฐกิจสหรัฐฯ เข้าสู่ภาวะขาลงอย่างหนักในช่วงครึ่งหลังของปี อัตราดอกเบี้ยที่แท้จริงของเงินดอลลาร์สหรัฐฯ มีแนวโน้มลดลง

ในปัจจุบัน ราคาทองคำได้รับการสนับสนุนร่วมกันจากความรู้สึกไม่ชอบความเสี่ยง การชะลอตัวของการคาดการณ์อัตราดอกเบี้ยที่แท้จริงที่สูงขึ้น และการลดลงของเงินดอลลาร์ แต่ไม่ว่าจะเป็น "ราคาทองคำที่พุ่งสูงขึ้นอย่างรวดเร็วเนื่องจากอุปทานที่ตึงตัว" ในอดีต อุปทานทองคำที่ขาดดุลมากที่สุดคือประมาณ 200 ตัน และสต็อกทองคำที่สะสมในช่วงไม่กี่ปีที่ผ่านมายังคงถูกย่อยได้อีกไม่กี่ปี .

การวิเคราะห์ทางเทคนิคทองคำ

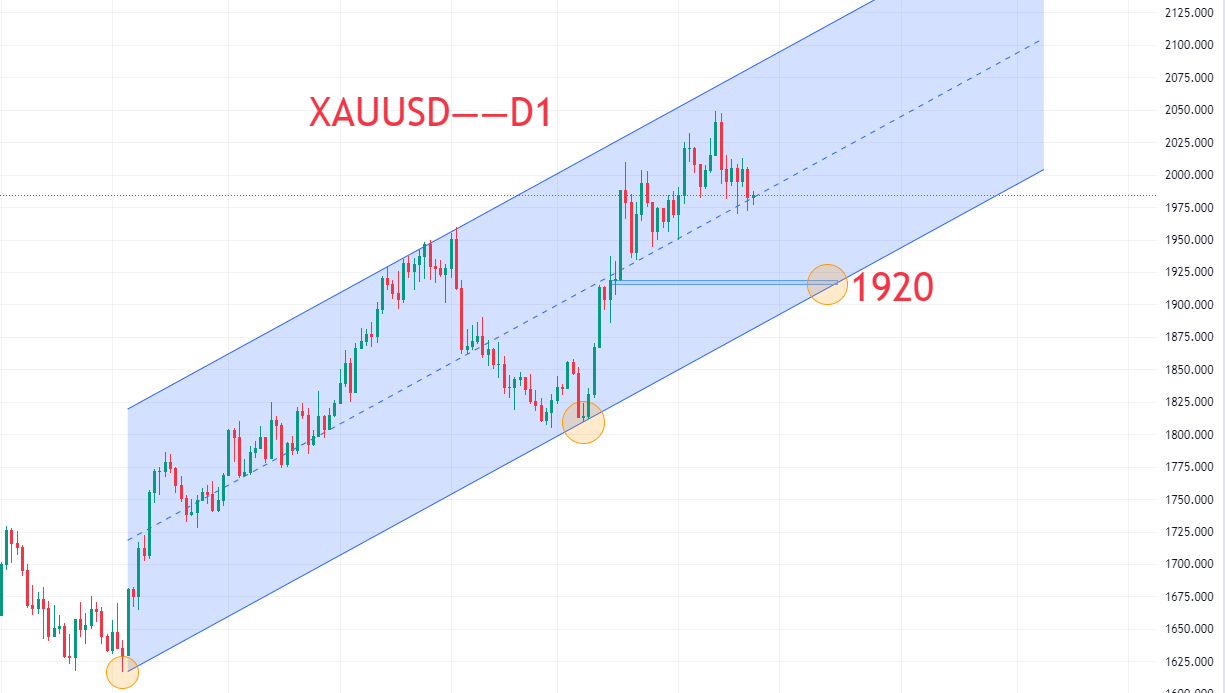

กราฟรายวันแสดงให้เห็นว่าตั้งแต่เดือนธันวาคม 2022 ทองคำอยู่ในช่องทางขาขึ้นที่เปลี่ยนแปลงอย่างรวดเร็ว ได้รับประโยชน์จากการคาดการณ์การปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐและการสนับสนุนการป้องกันความเสี่ยงจากภาวะเศรษฐกิจถดถอย ราคาทองคำยังคงเพิ่มขึ้นและยังคงอยู่ในโครงสร้างที่เป็นขาขึ้น แนวต้านด้านบนอยู่ที่ประมาณ 2070 และแนวรับด้านล่างอยู่ที่ 1960 และ 1920 ตามลำดับ เนื่องจากแทบจะเป็นเพียงเรื่องของเวลาก่อนที่เฟดจะลดอัตราดอกเบี้ย ตลาดกระทิงของทองคำยังไม่จบสิ้น และการซื้อที่ลดลงในเดือนพฤษภาคมยังคงเป็นประเด็นหลัก นักลงทุนจำเป็นต้องจัดสรร Position ให้ดี และอดทนรอโอกาสของ Multi-Order Layout หลังจาก Callback ตำแหน่งหลักตรงกัน สามารถวาง Stop Loss ได้ประมาณ 1880 และเป้าหมายคือ 2070~2200

ข้อมูลข้างต้นจัดทำโดยนักวิเคราะห์พิเศษและใช้สำหรับอ้างอิงเท่านั้น CM Trade ไม่รับประกันความถูกต้อง ทันเวลา และความสมบูรณ์ของเนื้อหาข้อมูล ดังนั้นคุณไม่ควรพึ่งพาข้อมูลที่ให้ไว้มากเกินไป CM Trade ไม่ใช่บริษัทที่ให้คำแนะนำทางการเงิน และให้บริการเฉพาะลักษณะการดำเนินการตามคำสั่งเท่านั้น ผู้อ่านควรขอคำแนะนำในการลงทุนที่เกี่ยวข้องด้วยตนเอง โปรดดูข้อจำกัดความรับผิดชอบทั้งหมดของเรา

CM Trade

แพลตฟอร์มการซื้อขายทางการเงินชั้นนำของโลก ที่ให้บริการซื้อขายครบวงจรแบบครบวงจร ให้โอกาสนักลงทุนที่มีศักยภาพในการซื้อขายมากขึ้น

[ผลิตภัณฑ์]

แพลตฟอร์มนี้ให้บริการซื้อขายผลิตภัณฑ์ทางการเงินกระแสหลักทั่วโลกมากกว่า 32 รายการ เช่น การแลกเปลี่ยนเงินตราต่างประเทศ โลหะมีค่า น้ำมันดิบ ดัชนีหุ้น และสกุลเงินดิจิทัล

[ระบบ]

การดำเนินการนั้นเรียบง่ายและมีประสิทธิภาพ และทั้งสองระบบการซื้อขายชั้นนำ CM Trade MT4 / CM Trade App นั้นได้รับการคุ้มกันสองครั้ง

[ให้บริการ]

ฮอตสปอตของตลาดที่ครอบคลุม การวิเคราะห์ตลาดแบบมืออาชีพยังคงถูกส่งต่อไป และผู้จัดการฝ่ายบริการลูกค้าพิเศษเฉพาะบริการออนไลน์ 7x24 ชั่วโมง

[ความได้เปรียบ]

ต้นทุนต่ำ เลเวอเรจสูง การซื้อขายสองทางแบบครบวงจรตลอดทั้งวัน ยืดหยุ่นและยืดหยุ่น

[อำนาจ]

มีคุณวุฒิทางการจำนวนหนึ่งในอุตสาหกรรมและอยู่ภายใต้การควบคุมอย่างเข้มงวดโดยสถาบันที่มีอำนาจ เงินของลูกค้าถูกฝากโดยธนาคารอย่างอิสระ การฝากและถอนเงินนั้นปลอดภัยและรวดเร็ว และสภาพแวดล้อมในการทำธุรกรรมนั้นยุติธรรม มีประสิทธิภาพและโปร่งใส

ติดตามเราเพื่อเรียนรู้เพิ่มเติม

CM Trade แอปพลิเคชันมือถือ

ปฏิทินเศรษฐกิจ

มากกว่าได้รับความนิยมสูงสุด