English

English

简体中文

简体中文

繁體中文

繁體中文

Indonesia

Indonesia

โอกาสการลงทุนด้านพลังงานระยะยาวจากมุมมองมหภาค

2023-02-06

2023-02-06

1191

1191

วันหยุดไชน่าทาวน์และวันตรุษจีนกำลังค่อยๆ สิ้นสุดลง และประเทศเศรษฐกิจหลักได้ก้าวเข้าสู่ปี 2023 อย่างเป็นทางการ ดังนั้นไม่ว่าธีมหลักทั่วโลกในปี 2022 จะยังมีอิทธิพลในปี 2023 บทความนี้จะให้เราสำรวจว่าพวกเขายังคงดำเนินต่อไปอย่างไร

หัวข้อมาโครที่ร้อนแรงที่สุดในโลกในปี 2022: เงินเฟ้อและนโยบายการเงิน ราคาพลังงาน และนโยบายกำจัดโรคระบาดของจีน

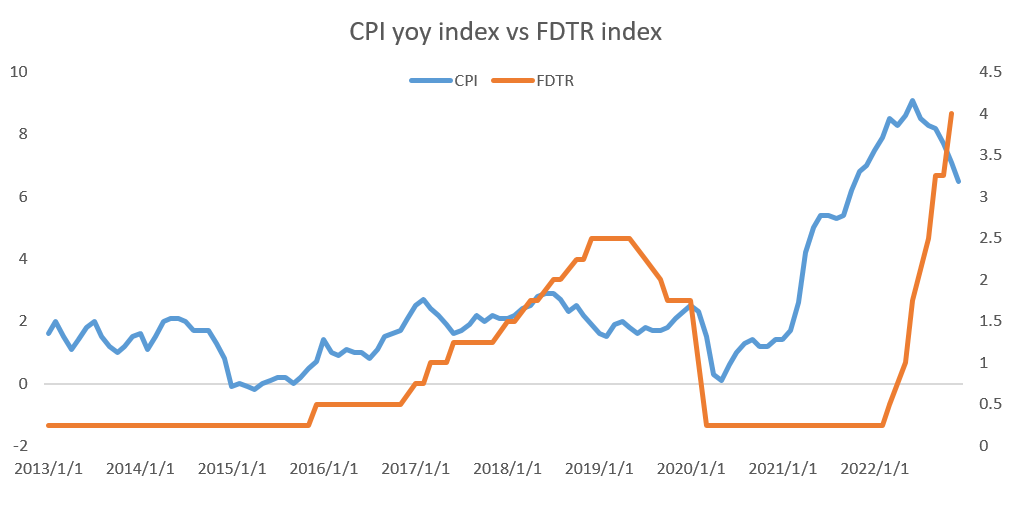

เงินเฟ้อและนโยบายการเงิน จากแผนภูมิด้านล่าง ความสัมพันธ์เชิงลบระหว่างทั้งสองอย่างชัดเจน CPI และการปรับขึ้นอัตราดอกเบี้ยของเฟดมีผลอย่างแน่นอน หาก CPI ยังคงลดลง การขึ้นอัตราดอกเบี้ยของเฟดควรจะชะลอตัวลง จากการคาดการณ์ล่าสุดของกองทุนการเงินระหว่างประเทศ แม้ว่าการคาดการณ์ในปีนี้จะต่ำกว่าค่าเฉลี่ยก่อนปี 2019 แต่ก็ยังดีกว่าปีที่แล้ว เนื่องจากความกังวลเกี่ยวกับภาวะถดถอยของเศรษฐกิจโลกและอัตราเงินเฟ้อเริ่มจางหายไป นักลงทุนจึงลดความคาดหวังเกี่ยวกับจังหวะและขนาดของการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐและธนาคารกลาง

จีนใช้เวลาเพียง 3 เดือนในการกลับสู่ความคลั่งไคล้การชมภาพยนตร์ที่คุ้นเคยในช่วงเทศกาลฤดูใบไม้ผลิเมื่อ 3 ปีที่แล้ว จะเห็นได้ว่าผลกระทบของเศรษฐกิจจีนที่มีต่อโลกได้เปลี่ยนไปอย่างสิ้นเชิงจากการป้องกันและควบคุมโรคระบาดไปสู่การฟื้นตัว ความต้องการของชาวจีน

สำหรับราคาพลังงาน นั่นคือการวิเคราะห์และตัดสินการชะลอตัวของการปรับขึ้นอัตราดอกเบี้ยที่คาดการณ์ไว้ในประเทศต่างๆ ซึ่งซ้อนทับกับการคาดการณ์อุปสงค์ที่เกิดจากการเปิดใหม่ของจีน

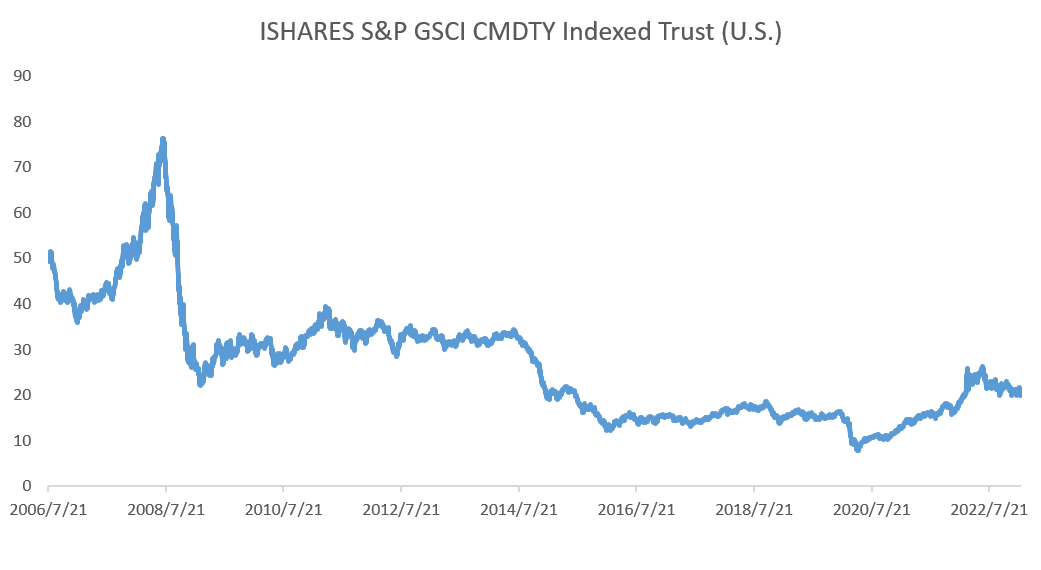

สำหรับผู้จัดการกองทุนขนาดใหญ่ สภาพแวดล้อมมหภาคในปี 2023 ดีกว่าในปี 2022 อุปสรรคมากมายในปี 2022 จะไม่มีอีกต่อไปในปีนี้ สินค้าโภคภัณฑ์จะเป็นจุดสนใจของการจัดสรรสินทรัพย์หลักในปีนี้อย่างแน่นอน ในหมู่พวกเขา ดัชนี GSCI Goldman Sachs Commodity Index เป็นหน้าต่างสังเกตการณ์ที่ดี แม้ว่าสัญญาซื้อขายล่วงหน้าน้ำมันดิบจะร่วงลงในวันศุกร์ แต่ดัชนีก็ทรุดตัวในช่วงเช้าของตลาดสหรัฐฯ และจากนั้นจะแบนตลอดทั้งวัน ซึ่งค่อนข้างแตกต่างจากแนวโน้มของน้ำมันดิบ น้ำมัน.

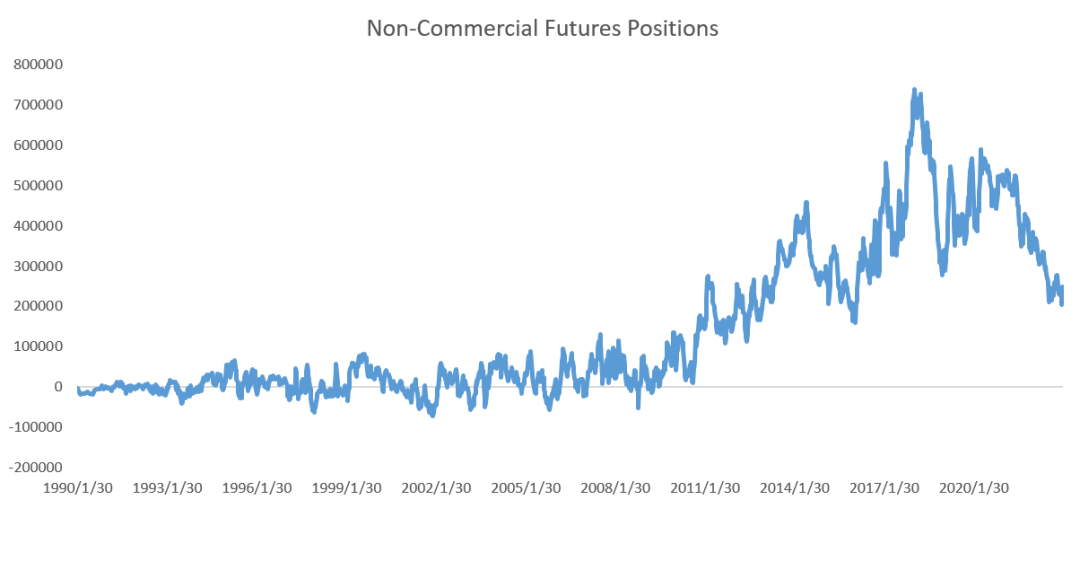

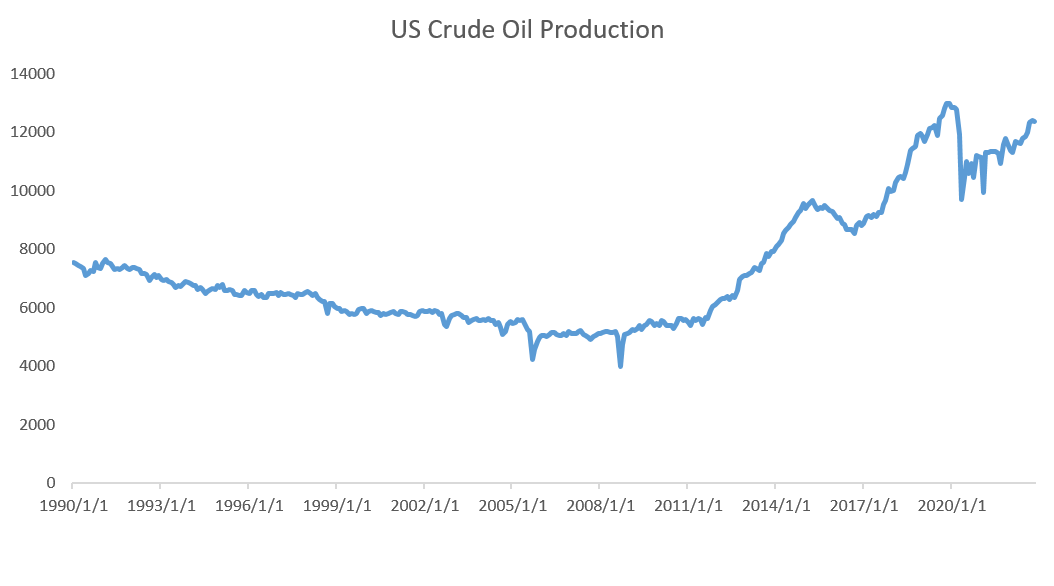

สำหรับผู้จัดการกองทุนขนาดใหญ่ ดัชนี S&P พันธบัตรสหรัฐฯ และสินค้าโภคภัณฑ์เป็นสามประเภทหลัก และผลตอบแทนจากการลงทุนก็น่าสนใจยิ่งขึ้น ในดัชนี S&P และระยะเวลา 10 ปี เห็นได้ชัดว่าอัตราผลตอบแทนของดัชนี S&P นั้นไม่น่าดึงดูดเท่าพันธบัตรสหรัฐฯ หลังจากที่ พันธบัตรสหรัฐฯ กลายเป็นตัวเลือกยอดนิยมของผู้จัดการกองทุน สินค้าโภคภัณฑ์ก็ต้องถูกเลือกเสมอ แผนภูมิทั้งสามแสดงให้เห็นว่าจำนวนตำแหน่งนักเก็งกำไรในสัญญาซื้อขายล่วงหน้าน้ำมันดิบของสหรัฐลดลง การผลิตน้ำมันดิบของสหรัฐเพิ่มขึ้น และราคา ETF ของกองทุนหุ้นพลังงานสหรัฐเพิ่มขึ้น

ตรรกะที่นี่คือ: ช่องว่างการผลิตน้ำมันดิบ ---> สต็อกพลังงานคาดว่าจะเพิ่มขึ้น ---> ผู้ผลิตเต็มใจที่จะผลิตน้ำมันดิบมากขึ้นหากราคาหุ้นของพวกเขาดี ---> ความต้องการใช้น้ำมันในระยะสั้น ตามไม่ทัน --- >การเกินดุลเล็กน้อยของน้ำมันดิบทำให้ราคาน้ำมันปรับฐาน --->ความต้องการกลับมาอย่างสมบูรณ์ --->ผู้ผลิตตรึงราคาไว้ --->ราคาน้ำมันสูงขึ้น อย่างไรก็ตาม เนื่องจากการลดลงอย่างต่อเนื่องของข้อมูลตำแหน่งของสัญญาซื้อขายล่วงหน้าน้ำมันดิบของสหรัฐในปีนี้ผู้จัดการกองทุนขนาดใหญ่จึงถือน้ำมันดิบยาวและหลายคนมีข้อจำกัดเนื่องจากสภาพคล่อง ดังนั้น ดัชนี GSGI ในวันศุกร์จึงทรงตัวหลังจากเปิดตัวลดลง ถือได้ว่ากองทุนขนาดใหญ่เริ่มซื้ออย่างเงียบๆ

เราจะพยายามค้นหาว่าพลังงานหลักกำลังคืบคลานเข้ามาหรือไม่ เพื่อวิเคราะห์ความเสี่ยงด้านเงินทุนน้ำมันดิบในขั้นต่อไป ฝ่ายการเมืองเป็นผู้กำหนดแนวโน้ม, ฝ่ายทุนเป็นผู้เริ่มแนวโน้ม, ฝ่ายมหภาคเป็นผู้กำหนดแนวโน้ม, ด้านเทคนิคสนับสนุนแนวโน้ม, ฝ่ายพื้นฐานยืนยันแนวโน้ม, และฝ่ายข่าวปิดแนวโน้ม. ในการประชุมครั้งก่อน เราได้วิเคราะห์ถ้อยแถลงของกระทรวงพลังงานสหรัฐเกี่ยวกับการสำรองสงครามการซื้อคืน ซึ่งเท่ากับเป็นการสื่อให้ตลาดทราบว่าตลาดกระทิงจะเริ่มต้นที่ราคาที่เหมาะสม แต่ก่อนที่ตลาดกระทิงจะเริ่มขึ้น ก็ควรที่จะสำรวจ ที่กองทุนขนาดใหญ่ที่ชาญฉลาดซุ่มโจมตีล่วงหน้า

ข้อมูลข้างต้นจัดทำโดยนักวิเคราะห์พิเศษและใช้สำหรับอ้างอิงเท่านั้น CM Trade ไม่รับประกันความถูกต้อง ทันเวลา และความสมบูรณ์ของเนื้อหาข้อมูล ดังนั้นคุณไม่ควรพึ่งพาข้อมูลที่ให้ไว้มากเกินไป CM Trade ไม่ใช่บริษัทที่ให้คำแนะนำทางการเงิน และให้บริการเฉพาะลักษณะการดำเนินการตามคำสั่งเท่านั้น ผู้อ่านควรขอคำแนะนำในการลงทุนที่เกี่ยวข้องด้วยตนเอง โปรดดูข้อจำกัดความรับผิดชอบทั้งหมดของเรา

CM Trade

แพลตฟอร์มการซื้อขายทางการเงินชั้นนำของโลก ที่ให้บริการซื้อขายครบวงจรแบบครบวงจร ให้โอกาสนักลงทุนที่มีศักยภาพในการซื้อขายมากขึ้น

[ผลิตภัณฑ์]

แพลตฟอร์มนี้ให้บริการซื้อขายผลิตภัณฑ์ทางการเงินกระแสหลักทั่วโลกมากกว่า 32 รายการ เช่น การแลกเปลี่ยนเงินตราต่างประเทศ โลหะมีค่า น้ำมันดิบ ดัชนีหุ้น และสกุลเงินดิจิทัล

[ระบบ]

การดำเนินการนั้นเรียบง่ายและมีประสิทธิภาพ และทั้งสองระบบการซื้อขายชั้นนำ CM Trade MT4 / CM Trade App นั้นได้รับการคุ้มกันสองครั้ง

[ให้บริการ]

ฮอตสปอตของตลาดที่ครอบคลุม การวิเคราะห์ตลาดแบบมืออาชีพยังคงถูกส่งต่อไป และผู้จัดการฝ่ายบริการลูกค้าพิเศษเฉพาะบริการออนไลน์ 7x24 ชั่วโมง

[ความได้เปรียบ]

ต้นทุนต่ำ เลเวอเรจสูง การซื้อขายสองทางแบบครบวงจรตลอดทั้งวัน ยืดหยุ่นและยืดหยุ่น

[อำนาจ]

มีคุณวุฒิทางการจำนวนหนึ่งในอุตสาหกรรมและอยู่ภายใต้การควบคุมอย่างเข้มงวดโดยสถาบันที่มีอำนาจ เงินของลูกค้าถูกฝากโดยธนาคารอย่างอิสระ การฝากและถอนเงินนั้นปลอดภัยและรวดเร็ว และสภาพแวดล้อมในการทำธุรกรรมนั้นยุติธรรม มีประสิทธิภาพและโปร่งใส

ติดตามเราเพื่อเรียนรู้เพิ่มเติม

CM Trade แอปพลิเคชันมือถือ

ปฏิทินเศรษฐกิจ

มากกว่าได้รับความนิยมสูงสุด