English

English

简体中文

简体中文

ภาษาไทย

ภาษาไทย

Indonesia

Indonesia

中金:美國通脹數據不支援提前降息

2023-12-13

2023-12-13

474

474

美國11月CPI同比3.1%,核心CPI同比4.0%,均符合市場預期。從分項看,能源價格持續下跌是通脹回落的重要因素,但服務通脹韌性猶存,顯示抗通脹的戰鬥仍未結束。這份通脹數據支撐美聯儲繼續暫停加息,但不支援很快降息,我們預計美聯儲在本周四按兵不動,點陣圖或維持明年降息兩次的預測,這比市場預測的降息五次要保守得多。鮑威爾或反駁市場對於降息的激進預期,但投資者未必全然認同,這意味著市場與美聯儲或將繼續博弈,直至經濟數據證明或證偽保持高利率的必要性。

美國11月CPI同比增長3.1%(前值3.2%),季調後環比上漲 0.1%;核心CPI同比4.0%(前值4.1%),季調後環比上漲0.3%,均基本符合市場預期。

從分項看,能源價格大幅下跌是通脹回落的重要因素。繼10月環比下降2.5%之後,11月能源指數又下降了2.3%,其中汽油價格指數下降6.0%,而上月則下降了5.0%。核心通脹方面,11月核心商品價格環比下跌0.3%,跌幅較上月的0.1%擴大,其中服裝、家具家電、通訊娛樂價格在假日打摺力度加強之下進一步回落,中古車價格有所反彈。核心服務價格環比增長0.5%,增幅較上月的0.3%上升,其中房租、交通服務、醫療服務價格堅挺,顯示服務通脹韌性猶存。

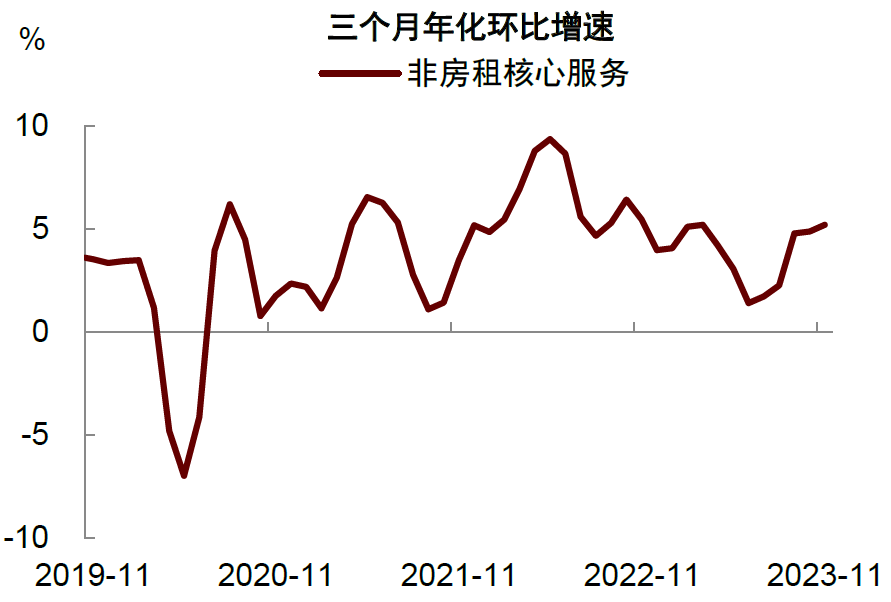

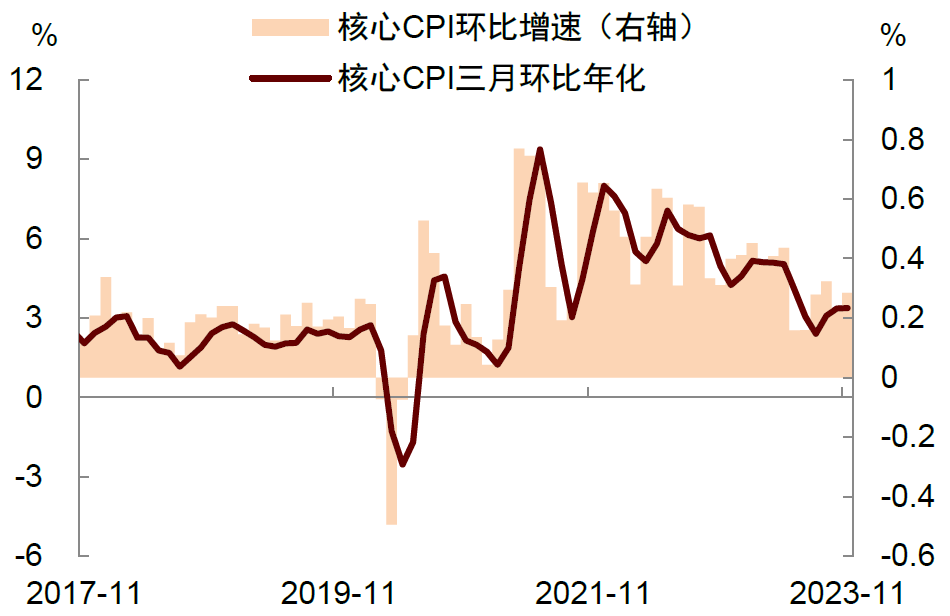

這份通脹數據支援美聯儲繼續暫停加息,但不支援很快降息。盡管總體通脹同比增速放緩,但核心通脹的環比增速仍然偏高,過去三個月年化環比增速仍達到3.4%,高於美聯儲2%的通脹目標(圖錶1)。其中,美聯儲最為關註的核心服務通脹居高不下,過去三個月年化環比增速仍有5.2%(圖錶2)。這些數據錶明抗通脹的戰鬥仍未結束,也不支援美聯儲明年3月降息的觀點。我們認為當前市場對降息的定價過於激進和超前,後續或被修正。

圖錶1:美國核心CPI環比增速反彈

資料來源:Wind,中金公司研究部

圖錶2:非房租核心服務CPI三月環比摺年率升至5.2%

資料來源:Haver,中金公司研究部

這份數據再次顯示,通脹的放緩併非理所應當,而是建立在貨幣政策持續緊縮的前提之下。一種觀點認為,美國通脹已從高點大幅回落,美聯儲可以高枕無憂。我們認為這種想法過於樂觀。過去一年美國通脹放緩更多來自供給復蘇,如供應鏈的修復、勞動力參與率的提高、以及能源價格的下降,尚不清楚這些因素還有多大修復空間、對後續通脹的降低作用能否像過去一年那麽大。如果供給修復力度減弱,那麽未來降低通脹就需要更多依靠需求放緩,這要求美聯儲貨幣政策具有足夠的限制性,實際利率在一段時間內維持高位。

本周四淩晨,美聯儲將宣佈最新利率決議,我們預計美聯儲將按兵不動,保持利率不變。官員們或小幅上調2023年底GDP增長預測,同時小幅下調總體和核心PCE通脹預測。市場最關心的是美聯儲對於明年利率走勢的看法。我們預計點陣圖或繼續暗示明年降息兩次,至明年底的利率中值預測或為4.8%(9月時為5.1%),雖然美聯儲也認可明年降息的可能性,但降息的次數或比當前市場預期的五次要少得多。

此外,鮑威爾或反駁市場對於明年降息的激進預期,併指出討論降息時機尚不成熟,這將被視為對降息預期的打壓。這樣做的目的在於,當前市場已經計入了非常多樂觀的降息預期,且資本市場已“狂歡”一月有余,如果繼續釋放更多的鴿派信號,或導致金融條件進一步寬鬆,加劇經濟“不著陸”(增長不弱但通脹更高)和二次通脹風險,這些都是美聯儲不願意看到的。

但我們認為投資者未必會接受鮑威爾的反駁。過去兩年市場在預測降息方面多次錶現的過於激進,盡管最後都沒能如願,但總是願意相信這次不一樣。這意味著市場與美聯儲的博弈或將繼續存在,資產價格繼續圍繞降息預期而展開,直至經濟數據證明或證偽保持高利率的必要性。

以上信息為特約分析師提供,僅供參考。 CM Trade 併不保證信息內容之准確性、實時性和完整性, 所以您不應過於依賴提供之信息。CM Trade併非提供財務建議的公司,亦只提供執行指令性質之服務。 我們建議讀者自行尋求相關投資建議。請參閱我們完整的免責宣告。

CM Trade

國際領先金融交易平台,提供全方位、一站式的交易服務,為投資者提供更多潛在的交易機會

【產品】

平台提供外匯、商品、股指、加密貨幣等32+種全球主流金融產品的交易服務。

【系統】

操作簡便,功能強大,兩大頂級交易系統CM Trade MT4 / CM Trade App 雙重護航。

【服務】

全面的市場熱點、專業的行情分析持續輸送,專屬客服經理7x24小時在線服務。

【優勢】

低成本,高槓桿,一站式全天雙向交易,靈活彈性。

【權威】

持有行業多家正規資質,受權威機構嚴格監管。客戶資金由銀行獨立存管,出入金安全快捷,交易環境公平、高效、透明。

關注我們了解更多